一、北京公积金信贷特点

1.额度:贷款额度通常根据借款人的公积金缴存基数、缴存年限和信用状况来确定。一般情况下,贷款额度为公积金月缴存基数的20-50倍,单笔可达100万元。例如,如果借款人的公积金月缴存基数为1万元,缴存年限为3年,贷款额度可能在20万元到50万元之间。

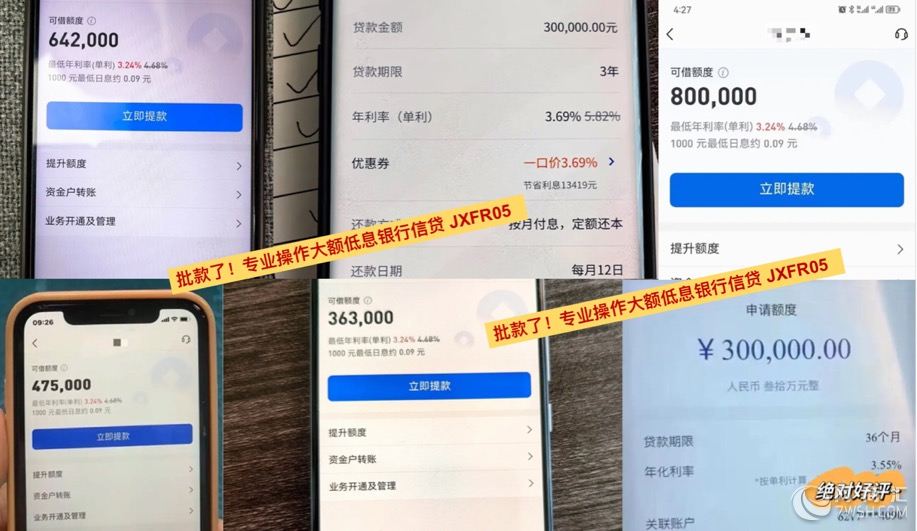

2.利率:年化利率通常较低,一般在2.65%-4%之间,具体利率因银行和借款人资质而异。

3.还款方式:常见的还款方式包括等额本息和先息后本。

4.贷款期限:一般为1-5年,部分银行可提供10年的贷款期限。

5.放款速度:通常在1-3个工作日内放款,部分银行可实现当天放款。

二、申请条件

1.公积金缴存要求:借款人需在北京连续缴存公积金满6个月以上,部分银行要求满1年。公积金缴存基数一般不低于5000元,部分银行要求更高。

2.年龄要求:通常要求借款人在22-60周岁之间,部分银行可放宽至65周岁。

3.征信记录:征信记录良好,无过多负债和逾期记录。近两年内无连续3个月或累计6次以上的逾期记录。

4.收入要求:收入稳定,能够覆盖贷款月还款额的1.5倍。

5.职业要求:主要面向公务员、事业单位、国企员工等优质客户群体,部分银行也接受其他稳定职业的借款人。

三、北京公积金信用贷款种类

1.公积金信用贷:以公积金缴存情况为主要依据,无需抵押物。单笔200万,平均年化利率3%,先息后本3年期,贷款额度高,利率低,还款方式灵活。

2.公积金消费贷:主要用于个人消费,如装修、旅游、教育等。单笔100万,平均年化利率3.25%,先息后本还款,贷款额度相对较低,利率略高于公积金信用贷。

四、北京公积金信贷办理流程

1.咨询与评估:咨询银行或贷款机构,了解自身条件和贷款产品。提供公积金缴存证明、收入证明、征信报告等材料进行初步评估。

2.提交申请:向银行或贷款机构提交贷款申请,并提供相关材料。

3.审核与审批:银行或贷款机构对借款人的资质进行审核,包括公积金缴存情况、征信记录、收入状况等。审核通过后,银行或贷款机构会通知借款人签订贷款合同。

4.签订合同:借款人需与银行或贷款机构签订贷款合同和借款协议。

5.放款:签订合同后,银行或贷款机构会将贷款金额划入借款人的指定账户。

五、注意事项

1.选择合适的贷款产品:根据自身情况选择合适的贷款产品,不同产品的额度和利率有所不同。

2.仔细阅读合同条款:在签署合同之前,仔细阅读合同条款和条件,确保自己理解并同意其中的内容。

3.按时还款:确保按时还款,维护个人信用记录,避免产生额外的罚息和违约金。

4.避免过度负债:合理规划财务,避免过度负债,确保有足够的还款能力。

六、案例分析

例如,北京某事业单位员工,月收入1.5万元,公积金月缴存基数为1万元,缴存年限为3年。通过公积金信用贷款,成功申请到50万元贷款,年化利率为3.25%,贷款期限为5年,每月还款金额为3千多元。

总结:北京公积金信用贷款是一种便捷的融资方式,可以帮助借款人解决资金需求。然而,在实际操作中,需要仔细评估自身财务状况,选择信誉良好的贷款机构,并制定合理的还款计划。同时,保持良好的信用记录和财务管理,才能实现贷款目标。

公司地址:北京市朝阳区东四环中路附近,详情请咨询王经理:132-4280-0092(号码同微信)

行业标签:

北京公积金信用贷款,低利率高额度,满足您各类需求2025网商汇-中国免费发布信息平台、优秀B2B电子商务网站,汇集海量免费企业黄页信息、供求信息,企业可以免费发布信息、免费发布供求信息、免费发布求购信息。网商汇免费发布信息网是帮助企业网络销售产品、免费发布信息、免费刊登黄页、免费网站推广的首选免费信息发布平台,而且各地区有分站,推荐北京免费发布信息、上海免费发布信息、广州免费发布信息。